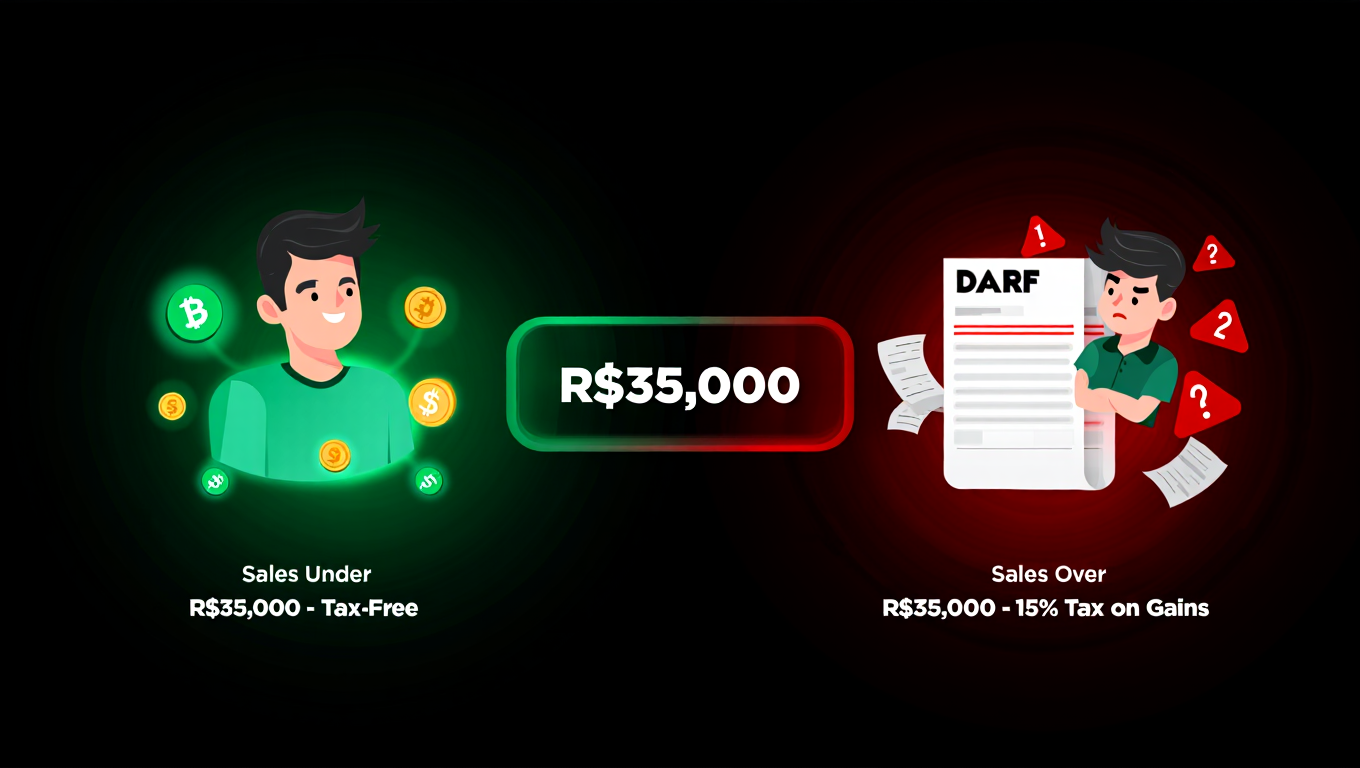

Regra dos 35 Mil em Criptomoedas: Quando Você Paga Imposto e Quando é Isento

O que é a regra dos 35 mil em criptomoedas?

A regra dos 35 mil em criptomoedas diz que:

- Se o total vendido no mês for até R$ 35.000 → pode haver isenção de imposto sobre o lucro.

- Se o total vendido no mês ultrapassar R$ 35.000 → o lucro passa a ser tributável.

Essa regra considera o valor total das alienações no mês e não apenas o ganho.

O que conta como “venda” de criptomoeda?

Muita gente pensa que só vender por reais entra na regra, mas não é bem assim.

- Venda por reais (BRL)

- Troca de uma criptomoeda por outra

- Uso de cripto para pagar produtos ou serviços

Todos esses casos podem ser considerados alienação.

Exemplo simples (iniciante)

Cenário 1 — Isento

- Você vendeu R$ 20.000 em criptomoedas no mês

- Teve lucro de R$ 5.000

- Total vendido ficou abaixo de R$ 35.000

Resultado: em regra geral, não há imposto sobre esse ganho.

Cenário 2 — Tributável

- Você vendeu R$ 50.000 em criptomoedas no mês

- Teve lucro de R$ 8.000

Resultado: o lucro passa a ser tributável e deve ser apurado.

Importante: a regra não é por operação

O que conta é o total vendido no mês.

Mesmo que você tenha feito várias vendas pequenas, o valor deve ser somado.

- Venda 1: R$ 10.000

- Venda 2: R$ 12.000

- Venda 3: R$ 15.000

Total vendido = R$ 37.000 → ultrapassou o limite mensal.

E quando troco uma cripto por outra?

Trocas também entram na conta. Por exemplo:

- Trocar ETH por USDT

- Trocar BTC por outra altcoin

Essas operações também podem ser consideradas alienação.

Erros comuns de iniciantes

- Confundir lucro com total vendido

- Olhar apenas uma operação isolada

- Não somar o mês inteiro

- Achar que troca não entra na regra

Checklist rápido

- Somei todas as vendas do mês?

- Considerei trocas de cripto?

- Se passou de 35 mil, calculei ganho de capital?

- Guardei histórico das operações?

Links internos

Links externos

Conclusão

Entender a regra dos 35 mil em criptomoedas evita erros na declaração e reduz riscos fiscais. O segredo é simples: acompanhar o total vendido no mês e manter histórico das operações.

No próximo conteúdo do Pilar 1, vamos explicar como declarar staking e DeFi corretamente.

I am really enjoying the theme/design of your site. Do you ever run into any internet browser compatibility issues?

A number of my blog audience have complained about my site not working correctly in Explorer but

looks great in Firefox. Do you have any tips to help

fix this problem?

Começa a usar o Google chrome

whoah this weblog is wonderful i love studying your posts.

Keep up the great work! You already know, lots of people are hunting round

for this information, you could aid them greatly.